时间: 2024-02-12 20:43:26 | 作者: 翻车机

产品详情

原标题:2023年天然气压缩机行业上中下游产业链发展趋势变化分析及市场供需规模结构研究

2023年天然气压缩机行业上中下游产业链发展的新趋势分析及市场供需规模结构研究预测

(1)天然气压缩机行业与内燃机及配件制造业的关系:压缩机属于通用机械,是气体输送、增压设备的一种。压缩机是石油、化工生产装置中的关键设备。压缩机可用于天然气、液化气、氧气等的输送、储运,也可用于压缩空气或增压。根据用途分类,压缩机包括氧气压缩机、氢气压缩机、天然气压缩机等。按照传动种类可以分为电驱压缩机(以电力作为动力)和燃驱压缩机(燃气或燃油作为动力)。按工作原理划分为容积式压缩机、往复式压缩机、离心式压缩机。往复式压缩机按活塞的压缩动作可分为:单作用压缩机、双作用压缩机、多缸单作用压缩机、多缸双作用压缩机。天然气压缩机产业链由上游原材料及零配件、中游生产制造、下游应用领域三部分构成。其中,产业链上游:天然气压缩机行业主要原材料市场为钢材市场和有色金属市场,主要零配件包括曲轴、轴承、连杆、十字头、气缸、活塞、气阀等;产业链下游:由于天然气压缩机是天然气开采、增压、输送等装置的主体,是将原动机的机械能转换成气体压力能的装置,广泛应用于天然气生产工艺的各个环节。燃驱压缩机(燃气或燃油作为动力)以内燃机为发动机,活塞等内燃机零部件属于天然气压缩机的上业。

中金企信国际咨询公布的《2023-2029年全球与中国天然气压缩机市场运行格局分析及投资战略可行性评估预测报告》

2)天然气压缩机行业的发展概况及未来预测:我国天然气压缩机的制造始于20世纪80年代,经过多年发展,国内的压缩机制造行业已有长足的进步,部分机型基本可以替代国外同类产品。但与国外成熟产品相比,国产天然气压缩机在部分技术方面仍存在一定的差距。

在天然气工程建设中,天然气压缩机属于核心装备,应用于整个油气开发、生产、加工、储运等领域,应用范围涵盖天然气的处理、增压、远程输送、注气储存、气举采油、燃料气增压等工艺,特别是在天然气工程建设的集输环节占据核心地位。天然气压缩机的主要应用领域及国产化情况如下:

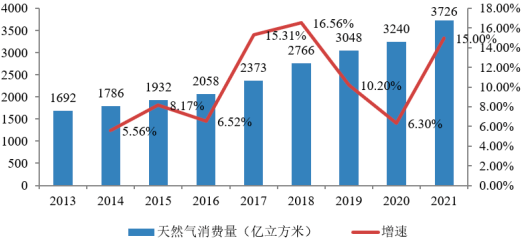

天然气是一种清洁、低碳、高效的化石能源,日益成为煤炭等传统化石能源的替代物,随着环保意识的提升,煤改气、天然气分布式利用等应用不断深入,我国天然气消费正加速步入广阔蓝海。根据国家发展和改革委员会的统计数据,近年来我国天然气消费量逐年递增,

2013我国天然气消费量为1,676亿立方米,2021年我国天然气消费量达到3,726亿立方米,年均复合增长率为10.50%。天然气作为最清洁低碳的化石能源,未来将助力“碳达峰、碳中和”目标的实现。我国积极推动天然气产业实现高质量发展,通过合理引导和市场建设,国家能源局预计2025年我国天然气消费规模将达到4,300-4,500亿立方米,2030年将达到5,500-6,000亿立方米。

我国是世界第二大天然气消费国,尽管我国天然气产量不断提高,但当前天然气产量仍然无法满足持续增长的天然气需求。能源安全关乎国家前途,我国天然气供不应求的情况亟待改善。天然气属于清洁能源领域,是我国近年来重点支持发展的产业,具有广阔的发展前景。随着“增储上产七年行动计划”持续推进,全国天然气产量快速增长,新增探明地质储量保持高峰水平。未来,我国将继续立足国内保障供应安全,推进天然气持续稳步增长。通常情况下,天然气长输管道每间隔150-200公里设有一个由多台压缩机组构成的增压站,通过增压,保证天然气长距离输送。大型天然气压缩机组被誉为天然气长输管道的“心脏”,是保障天然气管网能源大动脉安全可靠运行的核心装备。

天然气需求的增长将带动天然气压缩机装备市场快速发展。根据中金企信国际咨询统计数据,按收入计,2021年全球天然气压缩机收入大约为9.29亿美元,预计2028年将达到10.82亿美元。天然气压缩机属于关系国民经济命脉的重要行业和重大建设项目中的核心设备,其投资风险和采购成本巨大,尽管国产化程度普遍提高,但国产装备的市场化程度仍然不高,部分产品及其性能与国外同行如美国Cooper公司等企业相比,还存在较大差距。例如,燃驱压缩机组研制难度大、制造周期长,是装备制造业确认是否最高水平的重要体现,是国家高技术水平和科技实力的重要标志之一,具有突出的战略地位。国内天然气长输管道燃驱压缩机组长期依赖进口,设备采购和运行维护费用居高不下,国家能源输送受制于人。随着我国天然气开采技术的进步及基础设施建设进程的加快,可以预见,天然气在中国能源消费市场的比重将继续增加,这将为天然气压缩机制造厂家带来巨大的市场机会和发展机遇。

2023-2029年全球与中国天然气压缩机市场运行格局分析及投资战略可行性评估预测报告

1.3.1 全球天然气压缩机行业市场规模及增长率分析(2017-2029年)

1.3.3 全球天然气压缩机行业市场供需格局分析(2017-2029年)

1.3.4 全球天然气压缩机行业市场消费量及销售收入分析(2017-2029年)

1.3.5 全球天然气压缩机行业产能、产量及发展趋势变化分析(2017-2029年)

1.4.1 中国天然气压缩机行业市场规模及增长率分析(2017-2029年)

1.4.3 中国天然气压缩机行业市场供需格局分析(2017-2029年)

1.4.4 中国天然气压缩机行业市场消费量及销售收入分析(2017-2029年)

1.4.5 中国天然气压缩机行业产能、产量及发展的新趋势分析(2017-2029年)

第四章 全球主要国家天然气压缩机市场规模、产值、消费量、价格、市场份额、供需格局增长率及发展趋势(2017-2029年)

4.1.1 全球天然气压缩机市场规模、产值、增长率及市场份额(2017-2029年)

4.1.2 全球天然气压缩机市场消费量、增长率及发展的新趋势预测(2017-2029年)

4.2.1 欧洲天然气压缩机市场规模、产值及增长率(2017-2029年)

4.2.2 欧洲天然气压缩机市场消费量、增长率及发展的新趋势预测(2017-2029年)

4.3.1 中国天然气压缩机市场规模、产值及增长率(2017-2029年)

4.3.2 中国天然气压缩机市场消费量、增长率及发展趋势预测(2017-2029年)

4.4.1 北美天然气压缩机市场规模、产值及增长率(2017-2029年)

4.4.2 北美天然气压缩机市场消费量、增长率及发展趋势预测(2017-2029年)

4.5.1 日本天然气压缩机市场规模、产值及增长率(2017-2029年)

4.5.2 日本天然气压缩机市场消费量、增长率及发展趋势预测(2017-2029年)

第五章 全球及中国天然气压缩机重点企业产值、产量及市场占有率分析(2017-2022年)

5.2.1 全球天然气压缩机企业产值列表及市场份额(2017-2022年)

5.3.1 中国天然气压缩机企业产值列表及市场份额(2017-2022年)

第七章 中国市场天然气压缩机进出口分析及主要地区分布(2015-2027年)

第十章中金企信国际咨询2023-2029年天然气压缩机行业发展的新趋势与前景分析

第十二章 2023-2029年中国天然气压缩机企业投资规划建议分析:中金企信国际咨询

上一篇: 战地2042普遍的问题解决办法汇总

下一篇: 一组简讯等你来阅

相关推荐

服务热线